2024年到2025年,白酒行业进入深度调整期,需求放缓、库存高企,几乎每一家酒企都在承压。但就在这个节骨眼上,泸州老窖做了一个让很多人看不懂的选择:当核心单品国窖1573面临价格倒挂、渠道亏损的时候,它依然死死顶住价格,拒绝以降价换销量。

结果,2025年泸州老窖的营收下滑了近两成,净利润也跌了将近20%,创下了近十一年来最差的表现。消息一出,市场上质疑声一片。

但你仔细去看泸州老窖管理层的表态,你会发现他们一点都不后悔。他们说这是"以退为进",是用短期报表的剧烈阵痛,换取品牌长期不贬值。

今天我们就来深度拆解一下,泸州老窖为什么要挺价?它是怎么做到的?这样做的代价和好处分别是什么?

一、先搞懂三个价格概念

在聊挺价之前,我们得先把白酒的价格体系搞清楚:

第一个,出厂价。

出厂价是酒厂卖给一级大商的价格。这个价格直接决定了酒企财报上的营收和利润基数。你可以把出厂价理解为酒企的"命脉"——它的稳定性直接关系到酒企的毛利率水平和利润释放能力。一旦出厂价失守,整个价格体系的根基就会动摇。

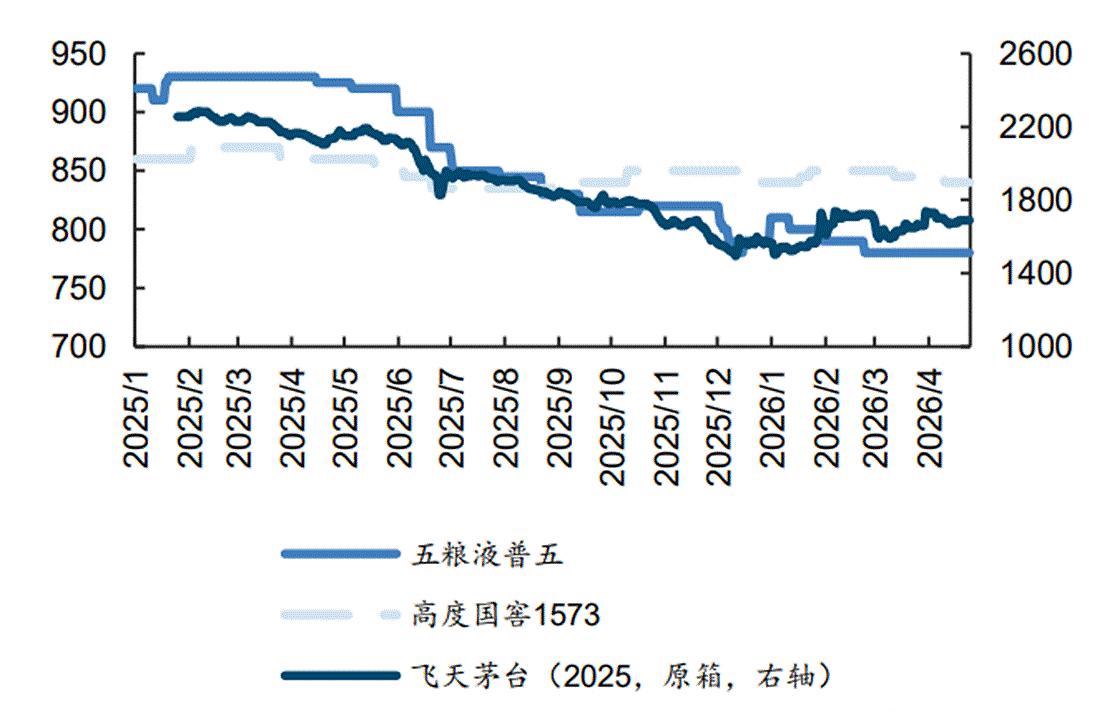

对于泸州老窖来说,52度国窖1573经典装的经销商结算价,也就是出厂价,在2023年8月从960元涨到了980元一瓶,之后一直维持在这个水平。这意味着,每卖出一瓶国窖1573,酒厂就确认了980元的营收基础。

第二个,一批价。

一批价是一级大商卖给终端烟酒店的批发价。这是全行业最真实的供求指标。因为一级大商是白酒渠道的核心节点,他们手里的数据最真实,定价也最市场化。

当一批价低于出厂价的时候,就叫"价格倒挂"。意味着经销商每卖出一瓶酒,就要亏钱。2023年11月,52度国窖1573的一批价大概在880元左右,已经明显低于980元的出厂价,出现了倒挂。到2024年到2025年,一批价在860到900之间波动,倒挂幅度超过了100元每瓶。这种状态如果长期持续,经销商就会亏损经营,积极性受损,最后要么退出,要么低价窜货——无论哪种结果,对品牌都是伤害。

第三个,零售价。

零售价分为两个层次:

一个是官方指导价,用来锚定产品的高端定位。52度国窖1573的官方零售指导价大概在1499元左右,这是定调性的,告诉消费者"我值这个价"。

另一个是终端成交价,这是消费者实际掏钱的价格,受促销、电商补贴等因素影响比较大。淡旺季不一样,电商大促期间,成交价可能显著低于官方指导价。

真正反映消费者"体感"的,是终端成交价。当一批价和成交价同时往下走,说明市场真实的购买力在萎缩。

二、泸州老窖怎么"强行"挺价

面对价格倒挂,很多酒企的选择是降价促销、以价换量,通过刺激需求来消化库存。这是最常规的操作。但泸州老窖没有走这条路,它选择了控货挺价。具体手段有几个层面。

第一招:停货,釜底抽薪。

2024年6月,国窖1573的38度经典装开始停货,随后52度经典装也暂停接单。2025年4月,更狠,泸州老窖一度全国全品系停止接收订单和发货,直到端午节前才重新恢复。

公司的回应很明确:停货是酒企的常规手段,目的是维护经销商利润,理顺渠道价格,提高动销率,提振市场信心,稳定产品价格。

逻辑很简单——当市场上产品供给减少,价格的支撑力就会增强。通过主动减少供货,让渠道的库存慢慢消化,价格体系才有可能稳住。

第二招:改变考核导向,从"打款"到"真实动销"。

长期以来,白酒行业的业绩考核过度依赖经销商打款。经销商为了完成年度任务、获得返利,往往会超额进货,渠道库存就是这样被堆起来的。这种"蓄水池"模式在行业景气的时候没有问题,但在调整期,它会成为压垮渠道的最后一根稻草。

泸州老窖率先改变了这个考核逻辑。它明确提出,考核标准从"打款"改为"真实动销",不再以出货量衡量业绩,而是以消费者实际开瓶消费作为标准。"开瓶决定配额,配额决定规模"——这成为国窖1573新的经营原则。

第三招:五码合一,用数字化透视渠道。

这是最关键的一招,也是让泸州老窖挺价策略变得"精准"的核心武器。

什么叫"五码合一"?简单说,就是把箱码、盒码、瓶码、盖内码、盖外码这五种码关联起来,实现从酒厂到消费者的全链路数字化管理。每一瓶酒从出厂到消费者手中,全程可追踪。

这解决了白酒行业一个长期存在的大问题——看不见终端市场。酒厂不知道货最终卖给了谁,不知道哪个地区真的在动销,哪个地区在囤积。以前酒厂稳价靠的是"盲打",全国一刀切停货,容易误伤动销好的区域。但现在有了五码合一,数据全都透明了。

我们来举一个具体的例子,来说明五码合一怎么实现"配额精准打击"。

当一瓶国窖1573被消费者开瓶并扫码领红包之后,数据会瞬间上传到泸州老窖的总部后台。后台系统能清晰地看到不同区域的动销情况:比如A大商辖区内的酒,消费者开瓶率高达80%,说明这批酒真的被喝掉了,渠道很健康;但B大商辖区内的酒,开瓶率只有20%,剩下的80%都在仓库里压着,根本没有到消费者手里。

到了下一个季度,老窖就会对这两个大商区别对待:给A大商继续发货,甚至奖励配额,因为他的货真的卖得好;但对B大商,直接在系统后台锁死其发货申请,直到其库存被消费者扫码消化掉为止。

这就是"哪里压货、哪里停货;哪里动销、哪里发货"。传统的控货挺价是"盲打",而五码合一赋予了泸州老窖精细化调控的能力。

它直接切断了那些库存高的经销商继续拿货的可能,从源头上堵死了他们为了回笼资金而低价砸批价的生路。你没有货可以拿,你就没法低价窜货;你没有货可以砸,价格体系就能稳住。

这就是数字化工具在传统行业里的威力——不是简单地停货,而是精准地调配资源。

第四招:主动调整出清,库存乾坤大挪移。

在五码系统"透视"渠道之后,泸州老窖的管理层发现,部分经销商手里的库存已经处于较高水平。如果继续向渠道压货,不仅无法提升业绩,反而会加速渠道信心的崩溃。

于是,公司做了一个艰难的决策——主动调整出清,放慢向渠道供货的节奏,主动把库存压力接过来。

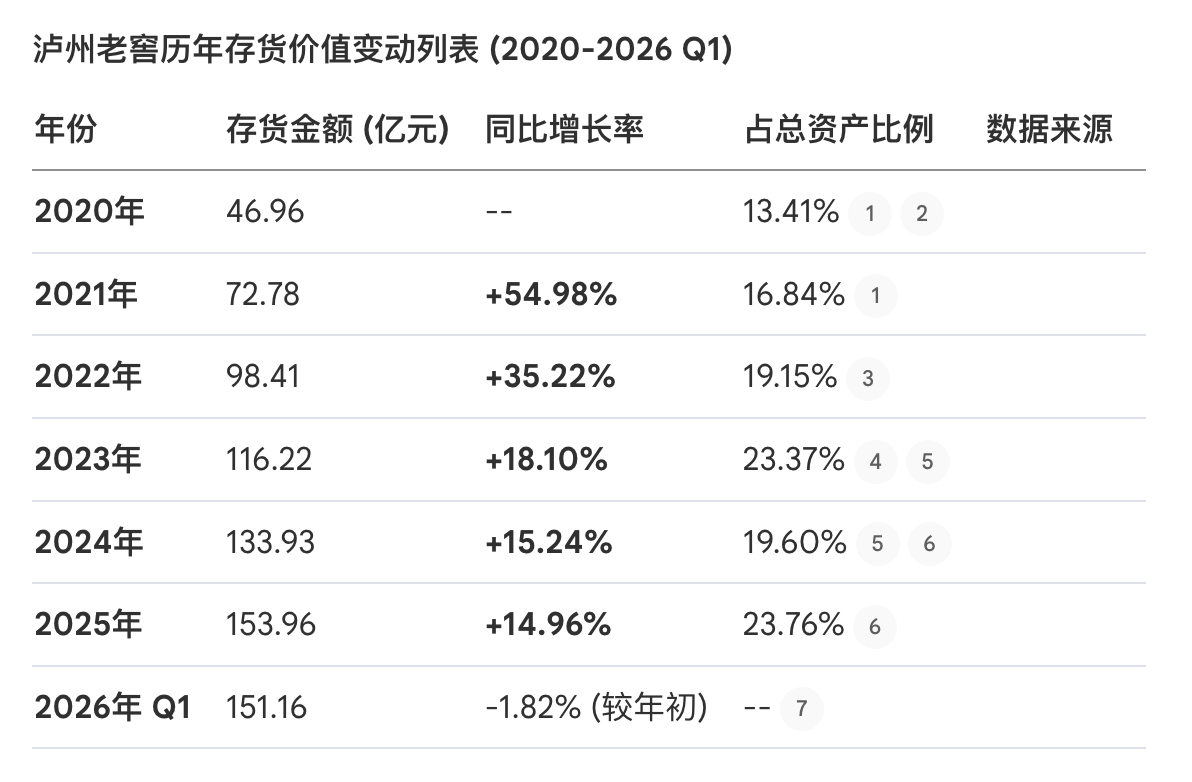

结果就是,泸州老窖的存货在2025年持续走高,2025年末,公司存货规模攀升至153.96亿元的历史高位。这意味着,大量的资金被套在存货上,资产周转效率在下降。

但泸州老窖的管理层认为,这是值得的。因为把库存从渠道"接"到自己手里,让渠道休养生息,比继续压货导致渠道崩溃要明智得多。这是主动为之,而非被动暴增。

三、这样做的好处是什么

我们再来看挺价策略的好处。

第一个好处,维护品牌价值。

高端白酒的核心竞争力不仅是酒质,更是品牌价值和消费者认知。国窖1573定位浓香型白酒金字塔尖,它的品牌故事源于明代老窖池,拥有深厚的历史底蕴。

高端白酒的价格就是品牌价值的货币化表达。一旦价格体系崩塌,品牌在消费者心目中的高端定位就会动摇。这种心理锚定一旦下沉,几乎不可逆。

泸州老窖的董事长刘淼多次在公开场合强调:"成熟品牌的价格体系不应随竞品短期波动而摇摆,保持战略坚定对于守护品牌长期生命力至关重要。"

第二个好处,保护经销商生态。

经销商是白酒企业的渠道命脉。在价格倒挂的背景下,如果酒企继续压货而不挺价,经销商将持续亏损,最终要么退出体系,要么低价窜货套现——无论哪种结果,对品牌的伤害都更大。

泸州老窖的挺价策略,本质上是向经销商传递一个信号:酒厂与你们站在一起,不会为了短期业绩牺牲你们的利益。这种姿态在行业调整期尤为重要。当竞争对手的经销商体系可能出现动摇时,稳定自身渠道生态就意味着在行业复苏时拥有更强的爆发力。

第三个好处,形成穿越周期的品牌壁垒。

泸州老窖为国窖1573制定了"十四五"规划,目标是到2025年实现营收突破300亿元。虽然2025年的实际业绩未能达标,但公司把"重回行业前三"的目标顺延至"十五五"规划,显示出对品牌长期价值的信心。

高端白酒的竞争是跨越经济周期的。在2012到2013年的行业调整期,茅台选择硬挺价格,最终穿越周期成为行业绝对龙头;而五粮液选择放量降价,随后陷入长期的品牌定位挣扎。

泸州老窖当前的选择,显然是在复制茅台的路径——用短期阵痛换取品牌价值的持续提升,为穿越下一个行业繁荣周期积蓄势能。

四、这样做的代价是什么

当然,挺价策略也有代价。

第一个代价,营收和净利润大幅下滑。

2025年,泸州老窖的营业收入是257.31亿元,同比下降了17.52%;归母净利润是108.31亿元,同比下降了19.61%。这是近十一年来最差业绩表现。营收和净利润的双双下滑,直接反映了控货挺价策略对短期报表的冲击。

第二个代价,库存周转天数的持续飙升。

泸州老窖为了维持价格稳定,主动把库存接到了自己手里。这个决策带来的直接财务代价,就是库存周转天数的持续上升。存货从2024年初的不到120亿元,一路攀升到2025年末的153.96亿元的高位。相应的,存货周转天数也在拉长。

这意味着资金效率下降,大量资金被套在存货上;库存周转天数的持续飙升,是泸州老窖为维持价格稳定而主动支付的财务代价。

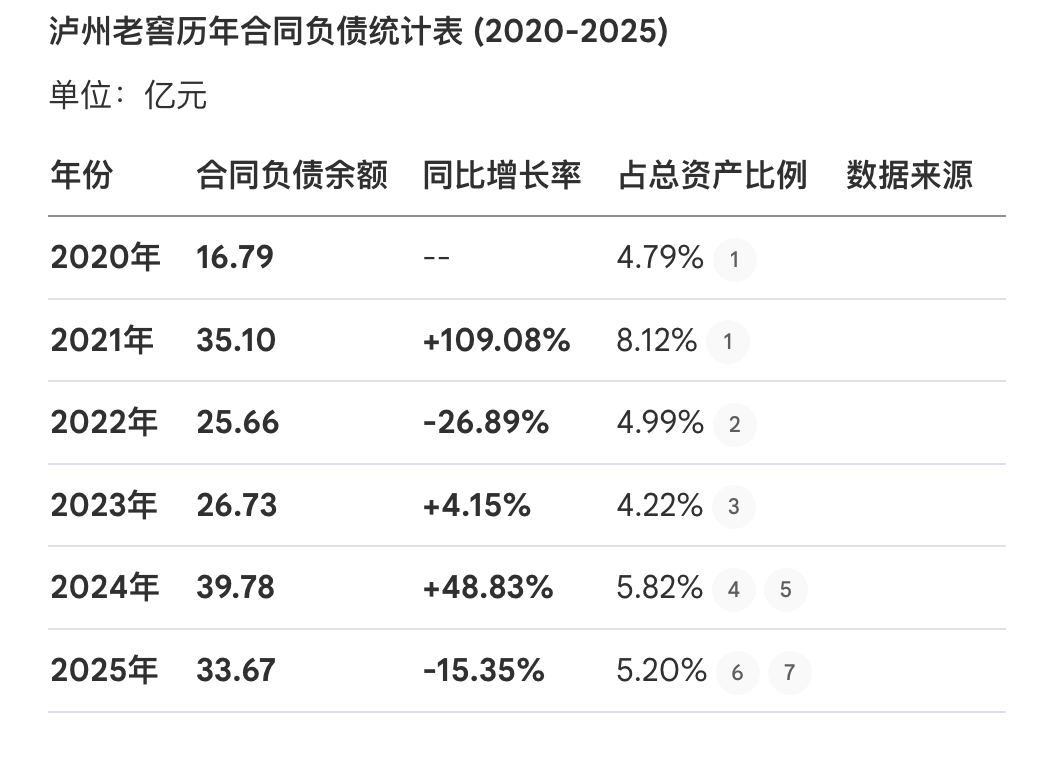

第三个代价,渠道信心受损,合同负债萎缩。

经销商打款意愿的强弱,可以从合同负债的变化中窥见一斑。2025年,泸州老窖的合同负债明显萎缩,这意味着经销商不再愿意提前打款备货,渠道信心受到了明显影响。

第四个代价,消费者流失,市场份额被蚕食。

这是挺价策略的长期风险。当产品性价比不再具有吸引力,消费者可能转向竞品。

在白酒高端市场,茅台和五粮液始终是国窖1573的主要竞争对手。当国窖1573坚守高价而竞品在促销放量时,部分价格敏感型消费者会选择"用脚投票",转向性价比更高的选择。

这种消费者流失在短期内可能不会体现在报表上,因为真实消费已经被"开瓶率"指标所反映。但长期来看,意味着品牌的市场份额被蚕食,客户基础被稀释。

特别是在行业调整期,消费分化加剧。高端商务消费可能更倾向于茅台,而大众高端消费则可能被性价比更高的竞品吸引。如果国窖1573长期保持高价不动摇,可能会面临"两头挤压"的困境——一头是茅台的品牌天花板无法突破,另一头是其他次高端品牌的步步蚕食。

写在最后

泸州老窖的挺价策略,本质上是一场关于品牌价值与短期业绩之间的战略豪赌。

支持者认为:高端白酒的竞争是持久战,短期报表的阵痛换取的是品牌不贬值;五码系统赋予了管理层前所未有的渠道透明度,使得战略决策更加科学;在行业调整期主动"去库存",为复苏时的放量奠定基础。

质疑者认为:行业环境变化莫测,如果调整期持续更长,酒厂能否承受持续的资金压力?经销商信心的修复需要时间,一旦渠道体系出现裂痕,弥补成本极高;消费者流失和市场份额被蚕食的风险是真实存在的。

但无论如何,泸州老窖的管理层已经做出了明确的选择。这不是因为渠道饱和、无力再压而被动暴增,而是管理层在"五码合一"透视渠道之后,清醒地选择主动将库存锁在酒厂自己手里,让渠道休养生息的战略防御结果。

用刘淼的话来说,这是"以退为进"。用更直白的话说:泸州老窖赌的是,中国高端白酒的黄金时代远未结束,而能够活到那个时代的企业,必须首先保住自己的品牌含金量。

这场豪赌的最终结局如何,还需要时间来给出答案。但至少在当下,泸州老窖展现出了令人尊敬的战略定力。

好了,今天的分享就到这里。如果你觉得这个分析有意思,欢迎关注我,我是达子,我们下期见。

投研说明:

本文深度分析图表由 DuPont Master 提供技术支持。

访问 dupontmaster.com,用直观的财务模型拆解你关注的公司,让投资分析更简单、更有依据。

免责声明:本文仅为个人思考记录,不构成任何投资建议。股市有风险,入市需谨慎。